Mở tài khoản

Mở tài khoản Nền tảng giao dịch

Nền tảng giao dịch Chương trình khuyến mãi

Chương trình khuyến mãi Sản phẩm dịch vụ

Sản phẩm dịch vụ Hỗ trợ

Hỗ trợ Dịch vụ thị trường vốn (ECM)

Dịch vụ thị trường vốn (ECM) Dịch vụ thị trường nợ (DCM)

Dịch vụ thị trường nợ (DCM) Tư vấn tài chính doanh nghiệp

Tư vấn tài chính doanh nghiệp Tư vấn mua bán sáp nhập (M&A)

Tư vấn mua bán sáp nhập (M&A) Báo cáo phân tích

Báo cáo phân tích Tra cứu thông tin cổ phiếu

Tra cứu thông tin cổ phiếu Đại hội đồng cổ đông

Đại hội đồng cổ đông Quản trị doanh nghiệp

Quản trị doanh nghiệp Báo cáo tài chính

Báo cáo tài chính Báo cáo thường niên

Báo cáo thường niên Về chúng tôi

Về chúng tôi Tin tức

Tin tức Cơ hội nghề nghiệp

Cơ hội nghề nghiệp

Ngày 2/4/2025 (giờ địa phương), Tổng thống Mỹ Donald Trump ký sắc lệnh áp thuế đối ứng với hơn 100 nền kinh tế và có hiệu lực từ ngày 9/4/2025, trong đó Việt Nam chịu mức thuế nhập khẩu lên đến 46%.

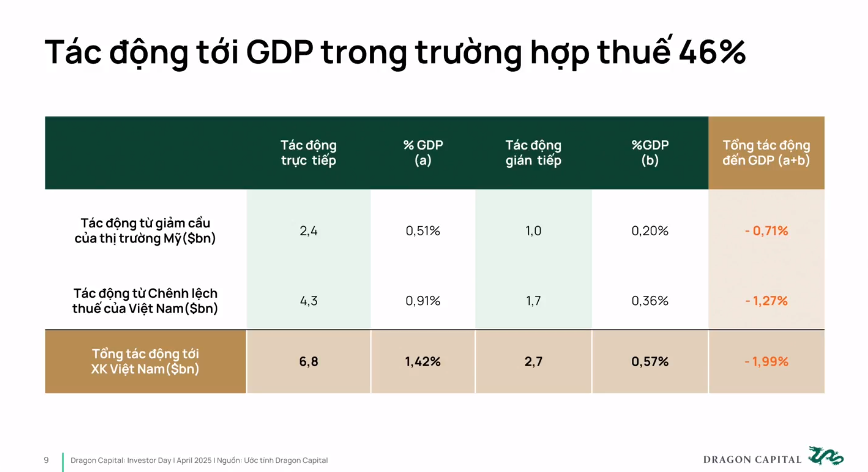

Mức thuế nhập khẩu 46% có thể tác động từ 1,5-2% GDP

Tại talkshow Investor Day với chủ đề "Chiến lược đầu tư với chính sách mới" diễn ra vào chiều 3/4, bà Đặng Nguyệt Minh, Giám đốc Khối nghiên cứu của Dragon Capital cho rằng mức thuế đối ứng của Mỹ đối với các quốc gia cao hơn kỳ vọng của các nhà đầu tư rất nhiều.

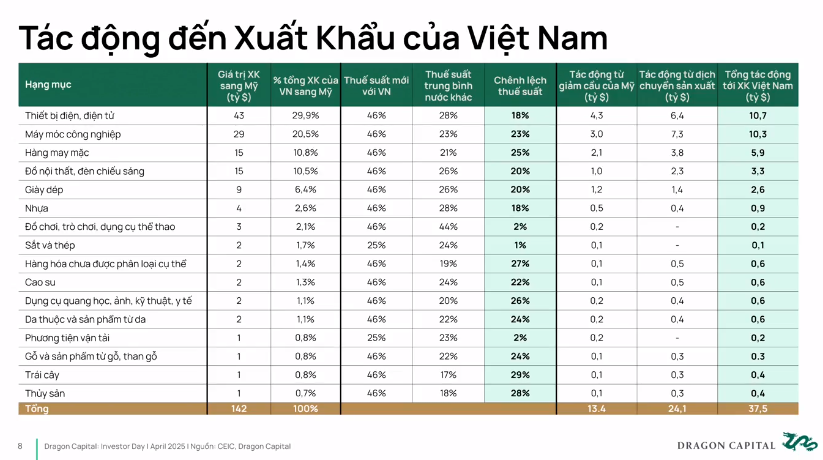

Mức thuế mới được Chính phủ Mỹ tính theo tỷ lệ thâm hụt thương mại của quốc gia đó cho tổng kim ngạch xuất khẩu sang Mỹ. Trong trường hợp của Việt Nam, mức thuế mà Chính phủ Mỹ cho là phù hợp thì bằng 129 tỷ USD thâm hụt thương mại chia cho tổng kim ngạch thương mại là 142 tỷ USD, tương đương với mức 91%. Sau đó Chính phủ Mỹ áp dụng tỷ lệ 50% của mức thuế mà họ cho rằng phù hợp này, tính ra là 46%.

Mức thuế 46% này được áp dụng với hầu hết các mặt hàng, ngoại trừ một số sản phẩm được quy định theo những điều khoản cụ thể, trong đó, Việt Nam có sản phẩm thép, nhôm, ô tô và linh kiện ô tô chịu mức thuế 25% và một số sản phẩm khoáng sản khan hiếm tại Mỹ thì có thể có những quy định về thuế riêng.

Theo Giám đốc Khối nghiên cứu của Dragon Capital, mức thuế mới này trước hết sẽ tác động đến triển vọng xuất khẩu của Việt Nam ở hai góc độ.

Thứ nhất ở góc độ sức cầu của thị trường Mỹ, khi thuế nhập khẩu hàng hóa của Mỹ tăng lên sẽ khiến cho giá cả các loại hàng hóa tăng lên, kéo nhu cầu tiêu dùng giảm xuống. Từ đó khiến cho kim ngạch xuất khẩu của Việt Nam sang Mỹ giảm đi một phần.

Cụ thể, nếu áp dụng mức thuế Mỹ vừa công bố với tất cả các quốc gia thì mức thuế trung bình sẽ vào khoảng 25%, tương đương nhu cầu nhập khẩu của Mỹ có thể giảm 7,3%, tương ứng giá trị tuyệt đối là 250 tỷ USD.

Còn với Việt Nam, hiện nay kim ngạch xuất khẩu của Việt Nam sang Mỹ là 142 tỷ USD thì nhu cầu sẽ giảm đi 13,4 tỷ USD.

Mức thuế suất mới 46% - cao hơn nhiều nước trong khu vực và trên thế giới - cũng có thể dẫn tới việc một số doanh nghiệp nước ngoài dịch chuyển đầu tư từ Việt Nam sang các nước có ưu đãi thuế tốt hơn. Theo ước tính của Dragon Capital điều này có thể tác động làm giảm 24 tỷ USD.

Như vậy, tác động từ chính sách thuế mới của Mỹ có thể khiến xuất khẩu của Việt Nam giảm khoảng 37,5 tỷ USD, tương đương 9% của tổng kim ngạch xuất khẩu của Việt Nam.

Từ tác động đến xuất khẩu như trên, chuyên gia của Dragon Capital cho rằng sẽ có những tác động đến nền kinh tế. Trước hết trong tính toán của nhóm quỹ ngoại, điều này có thể tác động từ 1,5-2% GDP.

Để hạn chế các tác động, Dragon Capital cho rằng điều này phụ thuộc rất nhiều vào những đàm phán của Việt Nam với phía Mỹ. Phương đàm phán của Chính phủ Mỹ là ban đầu đưa ra một con số rất cao để buộc các đối thủ phải vào vòng đàm phán. Vì vậy, Dragon Capital kỳ vọng mức thuế 46% là mức trần mà Chính phủ Việt Nam có thể lấy đó làm cơ sở để đàm phán xuống mức thấp hơn.

Thời gian qua Chính phủ Việt Nam cũng đã có những chính sách để giảm tác động của thuế quan thông qua các giao dịch kinh tế như ký kết trực tiếp giữa doanh nghiệp Việt Nam với những ngành mà Mỹ có lợi thế cạnh tranh (năng lượng, hàng không, nông nghiệp,…). Cho đến nay các thỏa thuận, hợp đồng đã lên đến 90,3 tỷ USD, trong đó các hợp đồng đã ký kết và có thể triển khai trong năm nay vào khoảng hơn 50 tỷ USD, ngày 13/3 đã ký thỏa thuận 4,5 tỷ USD và đang đàm phán các hợp đồng khoảng 36 tỷ USD.

Đồng thời, Việt Nam cũng giảm các loại thuế nhập khẩu với một số hàng hóa Mỹ nhập khẩu vào Việt Nam như khí tự nhiên hóa lỏng, ô tô, sản phẩm nông nghiệp,…

Ngoài ra, còn một số biện pháp mà Việt Nam chắc chắn phải thực hiện rất mạnh trong tương lai. Đó là rà soát lại các mặt hàng có khả năng trung chuyển từ Trung Quốc. Hiện nay Việt Nam đã áp dụng thuế chống bán phá giá đối với thép cuộc cán nóng của Trung Quốc và thuế chống bán phá giá với các mặt hàng tôn mạ…

Bên cạnh các giao dịch về kinh tế Việt Nam cũng đồng thời áp dụng các đòn bẩy phi thương mại để đàm phán như thể hiện thái độ khá linh hoạt với chính sách ngoại hối, đồng thời cho phép Starlink đầu tư tại Việt Nam, có các thỏa thuận về đầu tư hợp tác chiến lược trong lĩnh vực công nghệ,…

“Tuy nhiên, có một điều chắc chắn sẽ xảy ra là khi nền kinh tế chịu cú sốc mạnh mẽ từ bên ngoài thì chắc chắn các chính sách kích thích sẽ thay đổi mạnh mẽ để bù đắp lại, có thể bao gồm tăng cường đầu tư công, thúc đẩy tiêu dùng nội địa hoặc có các biện pháp về thuế để hỗ trợ các doanh nghiệp trong nước. Chúng tôi tin rằng Chính phủ Việt Nam sẽ sớm có những phản ứng kịp thời”, bà Đặng Nguyệt Minh nhận định.

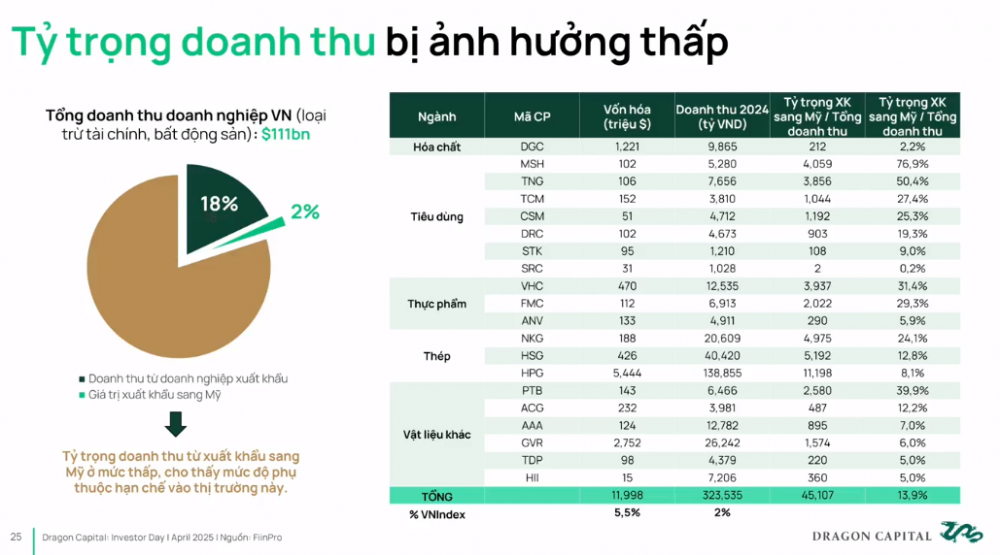

Giá trị vốn hóa của doanh nghiệp bị ảnh hưởng chỉ chiếm 5,5% vốn hóa VN-Index

Trong bối cảnh trên, Giám đốc Khối nghiên cứu của Dragon Capital cho biết dự báo của Dragon Capital với kịch bản tăng trưởng của Việt Nam không thay đổi nhiều so với quan điểm đã đưa ra từ đầu năm. Thứ nhất, Dragon Capital cho rằng Chính phủ sẽ tập trung vào đẩy mạnh đầu tư công, đặc biệt là vào nửa cuối của năm 2025. Đồng thời, tập trung vào hiệu quả chi tiêu của Chính phủ.

Từ đó, Dragon Capital đưa ra hai kịch bản. Thứ nhất, dưới chính sách thương mại quyết liệt từ Chính quyền Tổng thống Trump, mức tăng trưởng của Việt Nam có thể từ 6,5-7,5%. Còn nếu trong tương lai các quốc gia và Việt Nam có khả năng đàm phàn các chính sách thuế mềm mại hơn thì GDP có thể đạt mục tiêu của Chính phủ từ 7,5-9%.

Đối với triển vọng của thị trường chứng khoán, chuyên gia của Dragon Capital cho rằng tâm lý thị trường đang hết sức lo âu. Song trên thực tế, một nền kinh tế nội tại mà bền vững thì những tác động bên ngoài chỉ là nhất thời. Sau một thời gian sẽ đi về xu hướng chung là tăng trưởng.

"Nếu nhìn vào tương quan tăng trưởng của nền kinh tế Việt Nam so với các quốc gia trong khu vực hay thị trường mới nổi thì mục tiêu tăng trưởng 8% của Việt Nam là cao nhất. Như vậy xét về góc độ tăng trưởng kinh tế thì có thể nói Việt Nam vẫn hấp dẫn các nhà đầu tư về trung và dài hạn", chuyên gia Dragon Capital nhận định.

Về các vấn đề trong nước, 2025 là năm bản lề cho thời kỳ tăng trưởng mới, Chính phủ đang rất nỗ lực với những cải cách thể chế, đầu tư công,… để có hiệu ứng lan tỏa từ khối nhà nước sang các khối tư nhân khác. Các mục tiêu của Chính phủ rất rõ ràng, tăng trưởng tín dụng 16-20%, đầu tư tăng từ 167 tỷ USD lên 174 tỷ USD, tăng trưởng tiêu dùng tối thiểu 12%,… Chính phủ rất quyết tâm để thực hiện các mục tiêu tăng trưởng này.

Theo chuyên gia của Dragon Capital, thị trường chứng khoán Việt Nam hiện nay vẫn có 5 động lực tăng trưởng. Đầu tiên là ổn định vĩ mô. Mặc dù sau quyết định về thuế của Chính phủ Mỹ, tình hình vĩ mô của Việt Nam có những lung lay nhất định, phải quan sát tiếp tục trong thời gian tới, nhưng có thể tin tưởng Chính phủ Việt Nam sẽ có những chính sách đàm phán với Chính phủ Mỹ và kích thích tiêu dùng nội địa.

Thứ hai là tăng trưởng lợi nhuận của doanh nghiệp. Triển vọng lợi nhuận của các doanh nghiệp năm nay dự kiến tăng khoảng 15-17% so với năm ngoái. Động lực là từ sự tháo gỡ khó khăn với các doanh nghiệp bất động sản, qua đó giúp ngân hàng tự tin giải ngân tín dụng và tiêu dùng nội địa cũng được cải thiện để gia tăng sức mua. Các doanh nghiệp cũng tự tin giải ngân đầu tư hơn sau 3 năm chững lại.

Hơn nữa, trong VN-Index thì tỷ trọng doanh thu bị ảnh hưởng bởi chính sách thuế suất này rất thấp. Tổng doanh thu đã loại trừ ngành tài chính và bất động sản ra chỉ còn khoảng 111 tỷ USD, trong đó chỉ khoảng 18% giá trị doanh thu là đến từ các doanh nghiệp có tỷ trọng xuất khẩu và khoảng 2% giá trị doanh thu là xuất khẩu sang Mỹ. Nên tác động trực tiếp đến doanh thu và lợi nhuận của VN-Index từ việc tăng thuế suất xuất khẩu sang Mỹ là không đáng kể.

Các ngành nghề bị ảnh hưởng chủ yếu là hóa chất, tiêu dùng, thực phẩm, thép và các mặt hàng khác,… Tổng giá trị vốn hóa của các doanh nghiệp ngành này chỉ chiếm khoảng 5,5% toàn bộ giá trị vốn hóa của VN-Index.

Hiện tại, định giá của VN-Index đang khá hấp dẫn so với khu vực. Việt Nam có mức tăng trưởng tương đối cao hơn khu vực mà mức P/E lại đang ở 10x, có thể coi là thấp nhất khu vực nên thị trường chứng khoán Việt Nam vẫn rất hấp dẫn về mặt trung và dài hạn. Trong ngắn hạn, định giá này có thể bị ảnh hưởng bởi những nỗi lo và dòng tiền của các nhà đầu tư nhưng chưa phản ánh đầy đủ tiềm năng tăng trưởng của thị trường.

Về chất xúc tác của thị trường, hệ thống KRX sẽ vận hành từ ngày 5/5, đây là nền tảng cho các sản phẩm mới triển khai, rút ngắn quy trình thanh toán. Điều này sẽ khôi phục lại tâm lý và niềm tin của nhà đầu tư. Đồng thời, việc nâng hạng của thị trường vẫn theo đúng lộ trình.

Với diễn biến của thị trường hiện tại, chuyên gia của Dragon Capital cho rằng nhà đầu tư nên tập trung vào các ngành có tính bền vững cao, bảng cân đối tài chính ổn định bền vững và những ngành nghề có sự hỗ trợ từ chính sách trong nước.

Tiếng Việt

Tiếng Việt